De aplicación obligatoria para los periodos anuales que comiencen a partir del 01 de enero de 2019 tiene como propósito asegurar que arrendatarios y arrendadores proporcionen información relevante que represente fielmente sus transacciones.

La NIIF 16 establece un modelo de control para identificar los arrendamientos, diferenciándo el arrendamiento de un activo identificado y el contrato de servicio. Desaparece el arrendamiento operativo.

En la fecha de inicio de un arrendamiento, un arrendatario debe medir un activo por derecho de uso al costo, el cuál equivale a la medición incial del pasivo por arrendamiento, es decir, al valor presente de los pagos por arrendamiento que no se hayan pagado a esa fecha. Los pagos por arrendamiento se descontarán usando la tasa de interés implícita en el arrendamiento.

El modelo señala que todos los contratos de arrendamiento se reconocen en el estado de situación financiera lo que reflejará mayor monto de activo y pasivo. El tratamiento de la NIIF 16 no aplica para acuerdos de arrendamiento para la exploración o uso de minerales, gas natural y recursos no renovables, así como para activos biológicos dentro del alcance de la NIC 41, licencias de propiedad intelectual concedidas por un arrendador dentro del alcance de la NIIF 15, entre otros.

Asimismo, un arrendatario puede optar por no aplicar esta NIIF a los arrendamientos a corto plazo y aquellos para los que el activo subyacente es de bajo valor (US$ 5,000 o menor). En este caso puedo registrarlos como gasto, de manera lineal durante la duración del contrato. La aplicación de esta excepción debe realizarse para cada clase de activo arrendado.

De acuerdo con la NIIF 16, un contrato es, o contiene, un arrendamiento si concede al cliente el derecho de controlar el uso de un activo identificado por un período de tiempo a cambio de una contraprestación. El cliente tiene el control del uso del activo identificado a lo largo de todo el período de uso si:

- tiene derecho a obtener los beneficios económicos del uso del activo identificado; y

- tiene derecho a decidir el uso del activo identificado

Un activo se identifica al estar explícitamente especificado en un contrato y si el proveedor no tiene la facultad de sustituir el activo a lo largo del período de uso.

Registro contable

Activo: Derecho de uso de activo

Pasivo: Pasivo por arrendamiento

El importe del derecho de uso de activo incluye:

- El monto del pasivo por arrendamiento

- Los pagos por arrendamiento al inicio o anteriores a la fecha de inicio

- Los costos directos iniciales en que incurra el arrendatario

- Una estimación de costos que incurrirá el arrendatario para el desmantelamiento y retiro o restauración del activo, exigido en las cláusulas del contrato

El pasivo por arrendamiento corresponde al valor presente de los pagos por arrendamiento descontados usando una tasa de interés implícita e incluye:

- Cuotas fijas

- Valor de opción de compra, si se tiene certeza razonable que se va a ejercer

- Penalizaciones por terminación anticipada, si se tiene certeza razonable al respecto

Posteriormente, el arrendatario deberá incrementar el pasivo para reflejar el interés devengado, con cargo a resultados y deducir las cuotas que se van pagando.

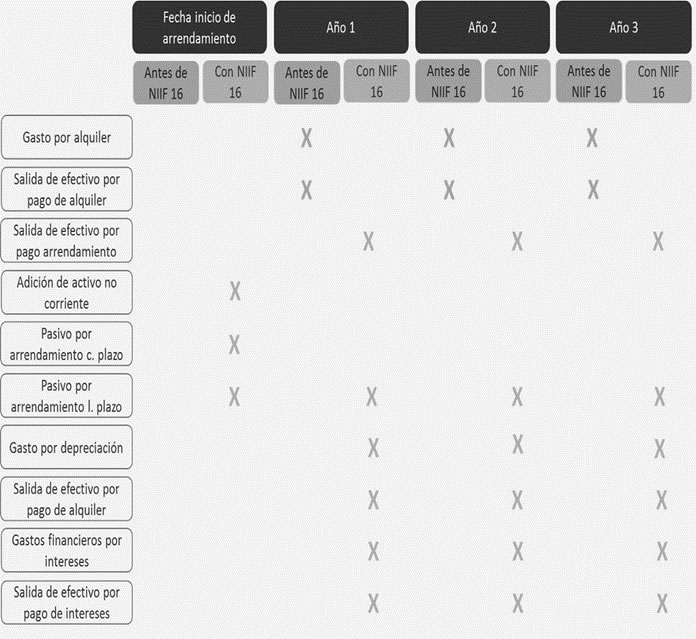

Impacto comparado

La NIIF 16 afecta, principalmente a los llamados contratos de arrendamiento operativo. Un cambio de registro bajo NIIF 16 mostraría los impactos siguientes:

El reto para las empresas está en la implementación de controles y adecuación de sus sistemas para obtener la información necesaria para su registro contable y desglose. En función al volumen de contratos y al sector en que opera cada empresa, el impacto puede ser muy importante.

La implementación de esta norma generará un cambio en la posición financiera de las empresas (estado de situación financiera, estado de resultados integrales, estado de flujos de efectivo, ratios de cumplimiento (“covenants”, por ejemplo).

Autor: Jaime Mendoza